本文关于保守型投资者如何进行配置,据

亚洲金融智库2021-05-04日讯:

1.保守型投资者如何投资理财

个人投资者应该通过理财产品的合理组合,在控制整体投资风险的前提下,最大限度地提升整体收益率。

理财产品实际收益水平如何要具体考察该产品的投资标的、投资策略、产品结构等因素,同时更需研判与市场动态变化情况。 目前,银行理财产品主要包括保本型理财产品以及非保本型理财产品,从发行规模看非保本型理财产品目前仍是主流。

这类产品的预期收益往往直接受到市场流动性因素影响。因此购买此类理财产品,关键在于选择买入时机,以及选择投资产品的标的。

广发银行“广银安富”产品,为不同风险承受能力的客户提供不同风险级别的理财选择。 所谓结构化优先级产品,就是把投资资金划分为优先级资金和劣后级资金两个级别,优先级资金具有优先分配收益以及优先偿付的权利,预期收益相对固定,风险控制较严格;而劣后级的资金承受大的风险,享受浮动收益。

投资时间损耗是不少投资者都忽略的一个因素。理财产品投资收益=实际收益率*投资时间,因此理财资金空当而造成的投资时间损耗将直接影响到整体收益水平。

投资者应全盘考虑投资资金的流动性,在投资期限上注意长中短搭配。 。

2.保守型投资者养基五原则是哪些

第一,认真筛选基金管理人。

要对基金管理人进行认真筛选,选择管理良好、运作规范、过往业绩优良的基金管理人。 第二,眼光要长远。

基金作为一种长期投资产品,需要投资者在制定基金的投资目标及计划时能够立足于长远,从而获取更多的投资收益。尤其是指数型基金,更适合保守型投资者长期持有,而不宜做频繁的价差套利。

第三,不要随波逐流。作为保守型投资者,要考虑自身的风险承受能力,不要盲目跟风购买。

考试大收集整理 第四,避免集中投资。保守型投资者在配置资产时,要尽可能避免集中投资于同一只基金或同一类型基金,而放大基金产品的风险。

第五,从实际出发,确定收益预期。不同的基金产品具有不同的风险收益特征,投资者在设计基金投资收益预期时,一定要从实际出发,不能盲目追求高收益。

3.请教保守型、稳健型、积极型投资者各自的特点

稳健投资型

稳健型投资者对风险的关注要大于对收益的关注,希望在较低风险下获取稳健的收益。尽管投资时间较短,但风险较低,投资者的资产可能保持一个稳步上升的态势。

对于稳健型投资者,其投资组合可以均衡配置于股票类资产和债券类资产(或股票型基金和债券型基金)以及混合型基金,普信认为为了应付紧急的资金使用,还需要配置一定比例的货币市场基金

2

保守投资型

保守型投资者是典型的风险厌恶者,注重获得相对确定的投资回报,但不追求高额的回报,且忍受不了短期内的资产大幅波动。投资期限内,回报率的波动性较小。这种类型的投资者,能够在短期内克服风险,获得稳定收益,但从中长期来看,回报率较低。

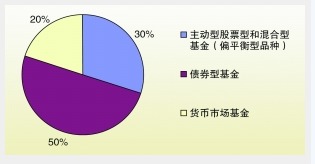

普信建议其投资组合主要配置于风险较小的品种,如货币市场基金或债券型基金。同时,可以用小部分的资金配置于混合型基金和股票型基金,以在风险可控的情况下,增加投资收益。

3

积极投资型

积极型投资者在投资中注重获得丰厚的投资回报,但对风险难以控制的领域敬而远之。这类投资者的投资时间较长,投资品种风险偏高,因此,在投资期限内,最终获得的投资回报也往往较为可观。

对于积极型投资者,其投资组合可以较大比例配置股票类资产或股票型基金,同时还有小部分比例配置于债券型基金和现金类金融工具。普信提醒在资产配置过程中,要注重把控整体的期限结构和风险水平。

4.稳健型投资者该如何进行资产配置

每个家庭的情况不相同,风险承受能力不同,从而导致理财需求的层次和循序也不相同,因此,适合他们的资产配置方案也各不相同。

投资者投资理财产品的第一步就是判断自己的风险承受能力。从投资者的投资类型上看,大致可分为五种类型,即谨慎型投资者、稳健型投资者、平衡型投资者、进取型投资者、激进型投资者。谨慎型投资者本能地抗拒风险,追求稳定的回报,以保护本金不受损失为前提。稳健型投资者承受的风险能力有限,希望在保证本金安全的基础上,投资能带来增值收入、获取一定的收益。平衡型投资者渴望获得较高的投资收益,又不愿意承受较大的风险,宁愿选择收益增长缓慢又稳定的理财品种。进取型投资者专注于投资的长期增值,敢于冒险但又会给自己留后路。激进型投资者高度追求资金的增值,常常把大部分资金投入到风险较高的品种。

因此,投资者在投身理财市场中,首先要判断自己的风险承受能力,属于哪一类型的投资者。然后,再根据家庭的实际情况确定相应的资产配置方案。以下以一个家庭的实际案例加以分析。

李先生,34岁,职业经理人。李太太,29岁,职业会计。女儿,2岁。目前李先生和李太太每月收入结余全部做定期存款,除基本保障外,夫妇二人没有购买任何商业保险。近期准备贷款购买商品住宅一套。在风险偏好上,两人均属于稳健型投资者。

理财分析师认为,李先生家庭资产配置的最大问题是金融投资占比太低,资产流动性较差。家庭也缺乏足够的保障,对于“双支柱”家庭来说,存在很大的风险隐患。

理财分析师建议:一是,家庭备足一定的流动资金应对短期资金需求。

专题推荐: